- Strona główna

- O nas

- Usługi

- Zaufali nam

- Kreator

KREATOR

Dokumenty prawne dla sklepów internetowych

Kupując nasz pakiet otrzymasz dokumenty niezbędne do prowadzenia sklepu internetowego. Co więcej, przy zmianach w prawie, dokumenty będą na bieżąco aktualizowane, by były zgodne z obowiązującymi przepisami.

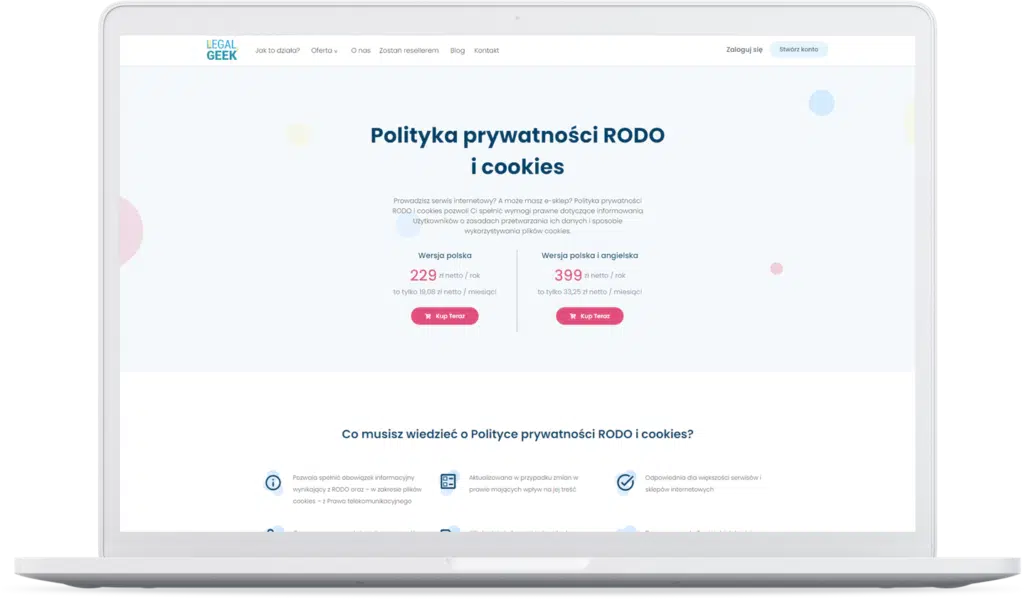

KREATOR

Polityka prywatności RODO i cookies

Prowadzisz serwis internetowy? A może masz e-sklep? Polityka prywatności RODO i cookies pozwoli Ci spełnić wymogi prawne dotyczące informowania Użytkowników o zasadach przetwarzania ich danych i sposobie wykorzystywania plików cookies.

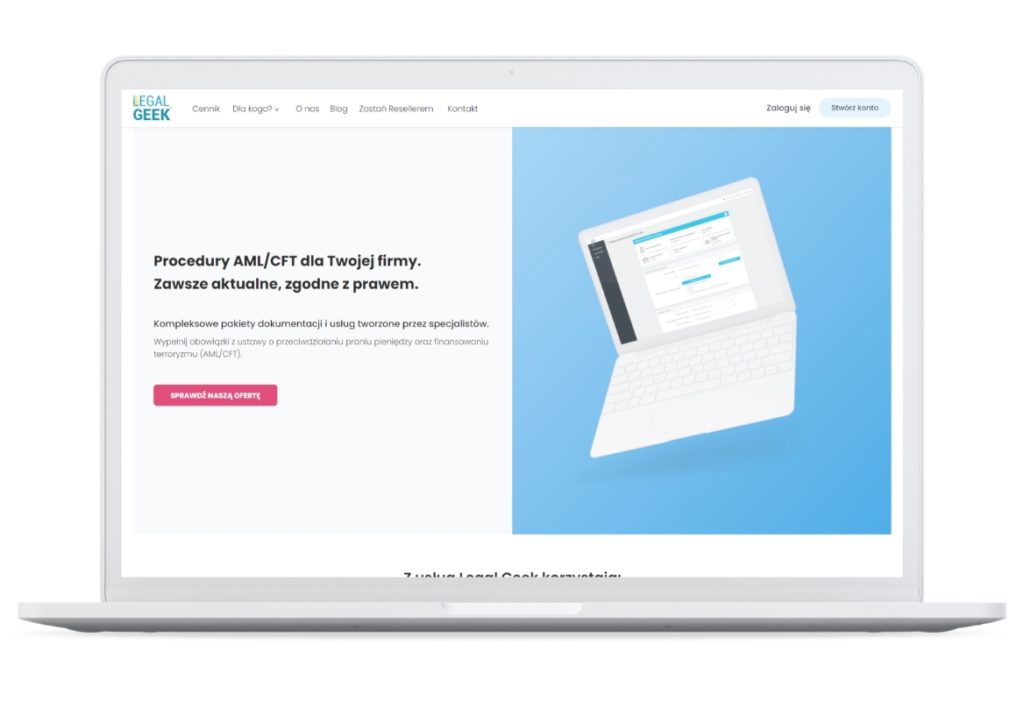

KREATOR

Procedury AML/CFT

Kompleksowe pakiety dokumentacji i usług tworzone przez specjalistów.

Wypełnij obowiązki z ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML/CFT). - Baza wiedzyBrak nadchodzących webinarów.

- Kontakt