Do końca czerwca, rok od pojawienia się licencji małej instytucji płatniczej (MIP), Komisja Nadzoru Finansowego wpisała do rejestru 25 takich podmiotów. Z nowej, uproszczonej formy prowadzenia działalności płatniczej korzystają głównie podmioty sektora fintech. Rynkowi MIP w Polsce przyjrzeli się szczegółowo prawnicy Legal Geek.

Małe instytucje płatnicze (MIP) są alternatywą dla krajowych instytucji płatniczych (KIP), znacznie łatwiejszą w uruchomieniu, wymagającą mniejszych nakładów, zarówno finansowych, jak i organizacyjno-prawnych. Mała instytucja płatnicza może realizować większość usług, które do tej pory zastrzeżone były dla „dużych”, tj. krajowych instytucji. Może m.in. wydawać instrumenty płatnicze (np. aplikacje mobilne) czy prowadzić rachunki – tych usług nie mogły i nadal nie mogą realizować bardzo popularne w Polsce biura usług płatniczych. Jest ona więc świetnym startem dla fintechowych startupów, dla których uzyskanie właściwej licencji KNF do tej pory wydawało się zbyt czasochłonne, a przede wszystkim zbyt kosztowne.

– Licencja MIP ma wiele zalet. Przede wszystkim pozwala na szybkie i tanie rozpoczęcie działalności przez podmioty sektora fintech. Do tej pory uzyskiwanie licencji dostawcy usług płatniczych, który może np. prowadzić rachunki płatnicze czy rozliczać płatności kartami trwało co najmniej półtora roku. Licencję MIP można uzyskać w około 3 miesiące, choć wiele MIPów zostało zarejestrowanych w znacznie krótszym czasie. Nasz rekord to niecałe dwa tygodnie – mówi Tomasz Klecor, partner zarządzający kancelarii Legal Geek, specjalizującej się w obsłudze sektora finansowego i technologicznego.

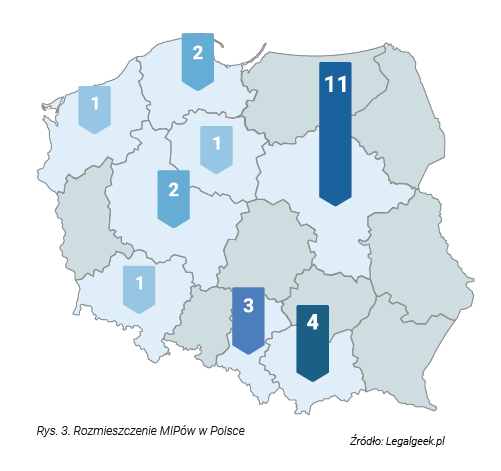

Wśród MIPów znajdują się zarówno ciekawe rozwiązania płatnicze (np. obsługiwaną przez Spółkę e-Płatności bramkę płatniczą dla influencerów i twórców internetowych), jak i giełdy kryptowalut. Z analizy Legal Geek wynika, że 40 proc. MIPów (10 z 25 objętych analizą firm) ma siedzibę w Warszawie, a cztery z nich – w miejscowościach poniżej 100 tys. mieszkańców. Połowa z nich (12) to spółki z o.o., a co czwarta (6) to jednoosobowe działalności.

Co mogą MIP?

Oczywiście mała instytucja płatnicza ma również pewne ograniczenia. MIP może prowadzić działalność wyłącznie na terytorium Polski, a na rachunkach płatniczych dla jednego użytkownika nie może przechowywać więcej niż równowartość 2000 euro. W wielu przypadkach jednak ograniczenia te nie są przeszkodą do rozpoczęcia działalności przez innowacyjne projekty fintechowe.

– Mała instytucja płatnicza pozwala przetestować nowe rozwiązanie na realnym użytkowniku. Dodatkowo MIP może prowadzić tzw. działalność hybrydową. Oznacza to, że podmiot będący MIPem może również świadczyć usługi niefinansowe. Tym samym licencja MIP może być wykorzystywana np. w ramach giełd kryptowalut. KNF w lutym 2018 roku wskazywał, że brak zezwolenia na prowadzenie rachunków płatniczych, tj. licencji KIP, jest powodem wpisywania tych giełd na listy ostrzeżeń publicznych. MIP może również być wykorzystywany w ramach dowolnej innej działalności i stanowić sposób na rozliczanie transakcji między użytkownikami, np. w ramach niektórych modeli serwisów typu marketplace – dodaje Tomasz Klecor.

Cały raport można znaleźć pod poniższym linkiem: https://legalgeek.pl/raport-male-instytucje-platnicze-rok-po-wdrozeniu/

Już po opublikowaniu raportu, czyli po upływie roku od pojawienia się licencji MIP – w ostatnich dniach Komisja Nadzoru Finansowego – wpisała do rejestru kolejne podmioty, tym samym w Polsce działa już 30 małych instytucji płatniczych.