Jeśli korzystacie z książek w wersji elektronicznej na pewno nieraz zastanawialiście się czemu e-booki nie są znacznie tańsze od książek w wersji papierowej. Przecież wydawca sporo oszczędza na druku, który do tanich nie należy. Wszystko przez podatek VAT, który na e-booki jest aż 18 punktów procentowych wyższy niż na książki papierowe! Sprawą zajął się Trybunał Sprawiedliwości Unii Europejskiej, nie ulżył jednak zwolennikom książek elektronicznych.

Ile wynosi VAT na książki, a ile na e-booki?

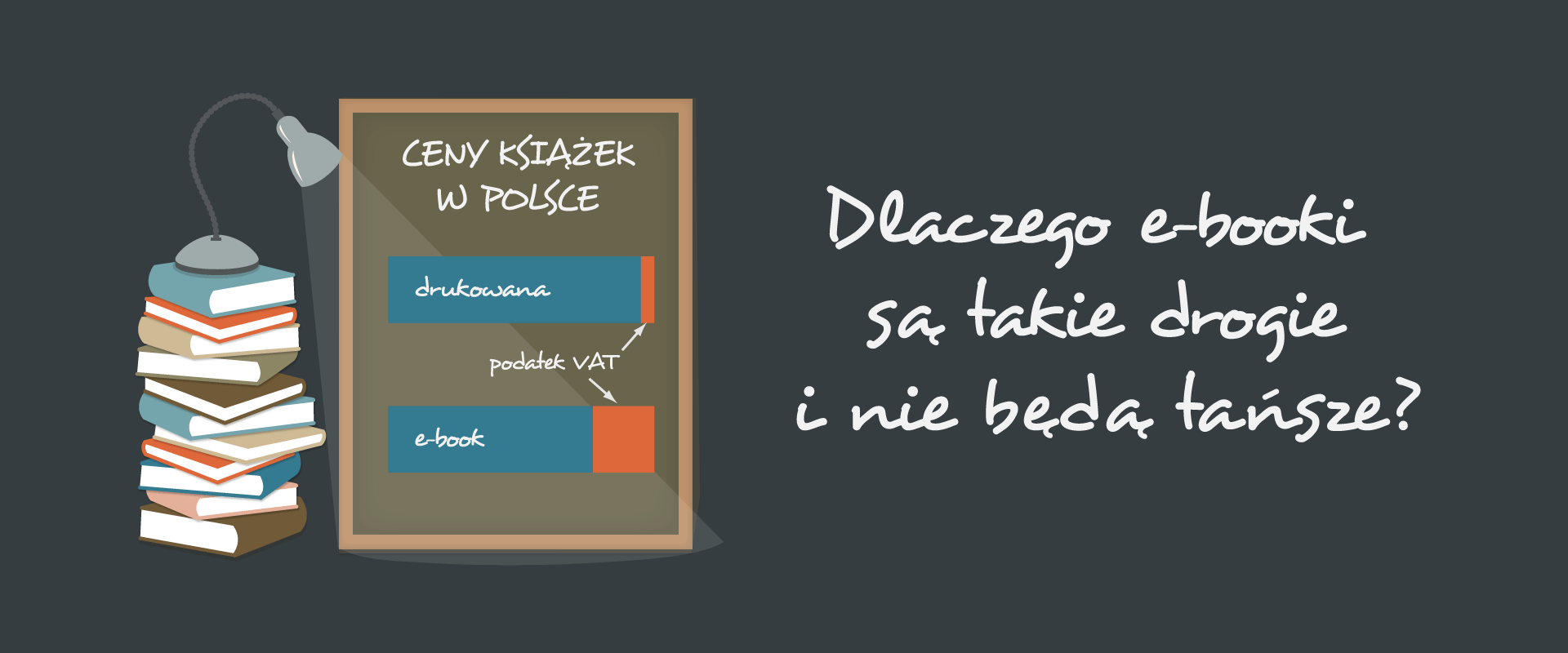

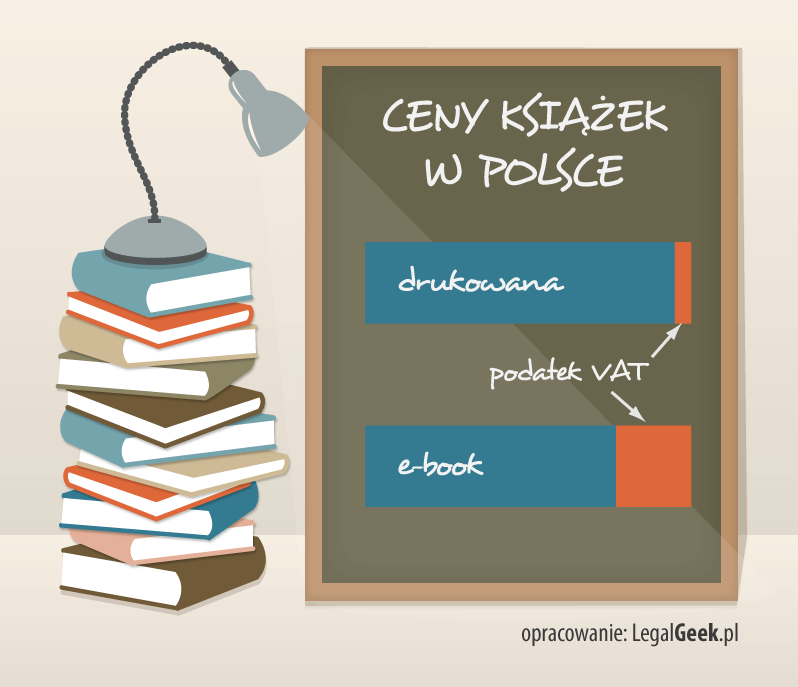

Podatek VAT na zwykłe książki wynosi „tylko” 5% ich wartości. Oznacza to, że w przypadku gdy książka kosztuje 40zł brutto, to tylko niecałe 2 złote z jej ceny stanowi podatek VAT. Natomiast VAT na e-booki to aż 23% ich wartości, czyli ponad 7 złotych jest podatkiem od wartości dodanej.

Oto jak się to przedstawia na infografice:

Przy czym 23% stawka VAT dotyczy zakupu książki przez osobę mającą miejsce zamieszkania w Polsce. Jeśli tego samego e-booka, w tej samej internetowej księgarni, kupi mieszkaniec Luksemburga – zapłaci „tylko” 15% podatku VAT. Dlaczego tak jest przeczytacie w naszym tekście o rozliczaniu VAT od e-usług.

Dlaczego VAT na e-booki wynosi aż 23% i czemu się to nie zmieni?

W świetle przepisów książki elektroniczne nie są towarami, a usługami. Dotyczy to wszystkich treści cyfrowych. O ile zwyczajna papierowa książka jest więc towarem, do którego zgodnie z przepisami unijnymi można zastosować niższą cenę (w Polsce jest to 5%, w Luksemburgu 3%), o tyle e-book w świetle przepisów podatkowych, jest usługą elektroniczną polegającą na dostarczeniu treści. Tym samym ta sama książka, w zależności od formy w jakiej została wydana, będzie opodatkowana na dwa różne sposoby.

Innego zdania były rządy Francji i Luksemburga (a popierała je Belgia), które doszły do wniosku, że skoro przepisy UE pozwalają na stosowanie niższego podatku VAT dla książek, to nie ma znaczenia czy książkę czyta się na zwykłym papierze czy e-papierze. Z punktu widzenia czytelnika może się to wydawać uzasadnione.

Nie spodobało się to Komisji Europejskiej, która wykazywała że zgodnie z Dyrektywa o VAT dostawa książek w formie cyfrowej jest usługą i taka usługa nie może podlegać niższemu podatkowi VAT, ponieważ do e-usług stosuje się stawkę podstawową (wyższą).

Kwestia VAT na e-książki trafiła przed Trybunał Sprawiedliwości Unii Europejskiej, który w ramach spraw o sygnaturach C‑479/13 oraz C‑502/13 wydał wczoraj dwa wyroki definitywnie stwierdzając, że książki elektroniczne nie podlegają niższemu VAT. W zasadzie nie powinno to dziwić, bo zgodnie z Dyrektywą obniżeniu podatku może podlegać tylko „dostarczanie książek na wszystkich nośnikach fizycznych”. Dlatego Trybunał zgodził się z Komisją Europejską i za e-booka nadal będziemy musieli zapłacić większy podatek niż za jego papierowy odpowiednik.

Dopóki więc nie zmieni się Dyrektywa o VAT – nie ma co liczyć na spadek cen e-booków.

Podsumowanie

Legal Geeka trochę dziwi podejście Unii Europejskiej, która jakoś nie kwapi się do obniżenia cen e-booków i nie idzie za praktyką niektórych państw członkowskich, która właśnie została uznana za sprzeczną z unijnym prawem. Na fali dbania o ekologię wydaje się, że zachęcanie do kupowania książek w wersji elektronicznej, zamiast papierowej, powinno być jednym z priorytetów i to właśnie e-booki powinny podlegać preferencyjnym stawkom VAT. Nic jednak nie zapowiada zmian w tym zakresie, a szkoda…